Налогообложение сельскохозяйственных потребительских кооперативов (СПоК) имеет минимальные отличия от других предприятий той же специализации. Рассмотрим основные моменты:

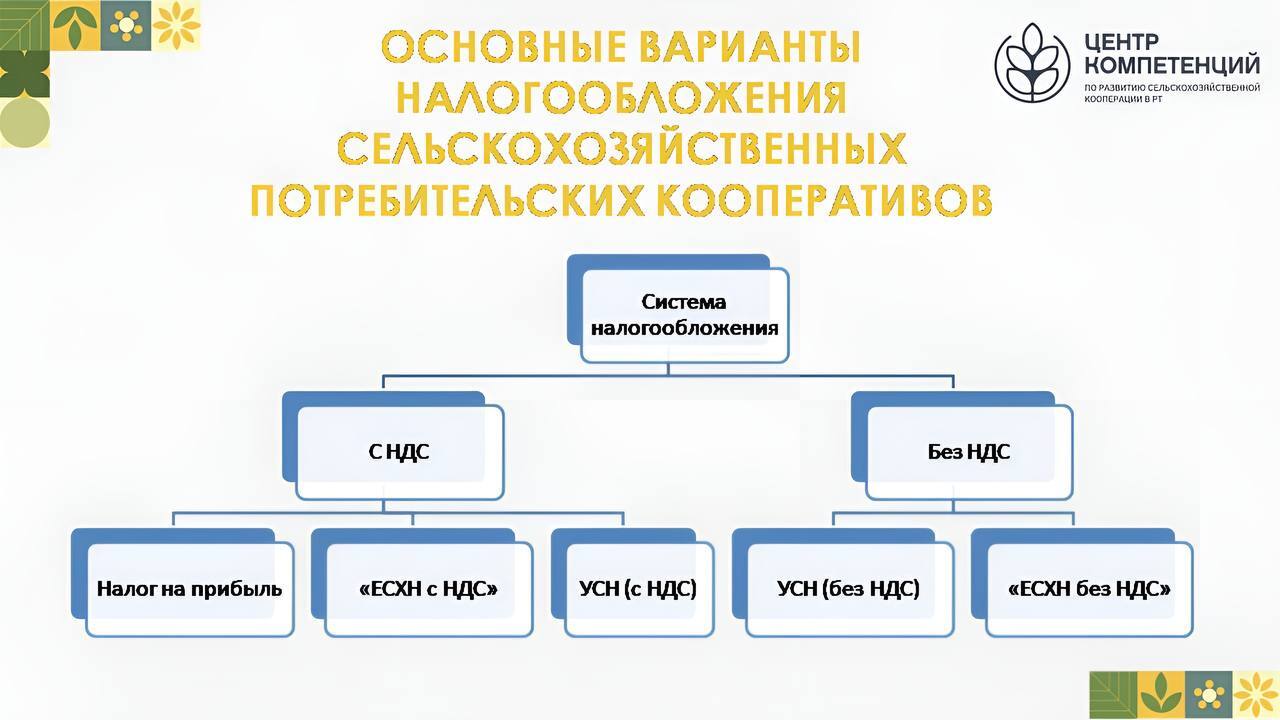

Общая система налогообложения может применяться так же, как и для любых перерабатывающих или торговых предприятий.

Упрощенная система налогообложения (УСН) доступна по базам «доходы» или «доходы-расходы», как и для других перерабатывающих или торговых компаний.

В отдельных случаях также может применяться единый сельскохозяйственный налог (ЕСХН).

Важно отметить, что выбор конкретной системы налогообложения для применения в СПоК должен осуществляться сознательно. Это зависит от специфики деятельности кооператива и его бизнес-модели.

Для малых форм хозяйствования никаких особенностей в налогообложении не установлено.

#Налогообложение #СПОК #Кооперативы #Бизнес #УСН #ЕСХН

Общая система налогообложения может применяться так же, как и для любых перерабатывающих или торговых предприятий.

Упрощенная система налогообложения (УСН) доступна по базам «доходы» или «доходы-расходы», как и для других перерабатывающих или торговых компаний.

В отдельных случаях также может применяться единый сельскохозяйственный налог (ЕСХН).

Важно отметить, что выбор конкретной системы налогообложения для применения в СПоК должен осуществляться сознательно. Это зависит от специфики деятельности кооператива и его бизнес-модели.

Для малых форм хозяйствования никаких особенностей в налогообложении не установлено.

#Налогообложение #СПОК #Кооперативы #Бизнес #УСН #ЕСХН